Рынок технологий Умного дома 2021 г.

Эксперты НТЦ подготовили обзор рынка Умного дома 2021 г. в мире и в России, основываясь на следующих материалах портала Statista: «Рынок цифровых устройств в России», «Использование Интернета в России», «Индекс цифровой грамотности в России 2021», «Умный дом 2021».

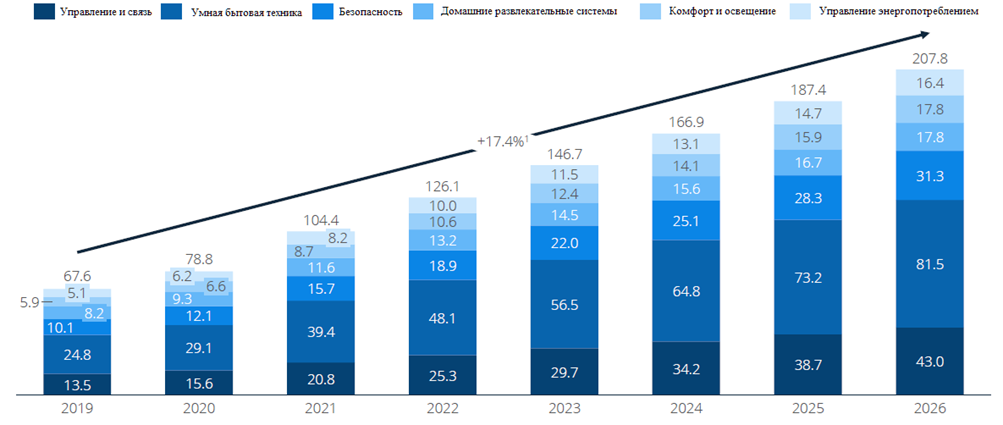

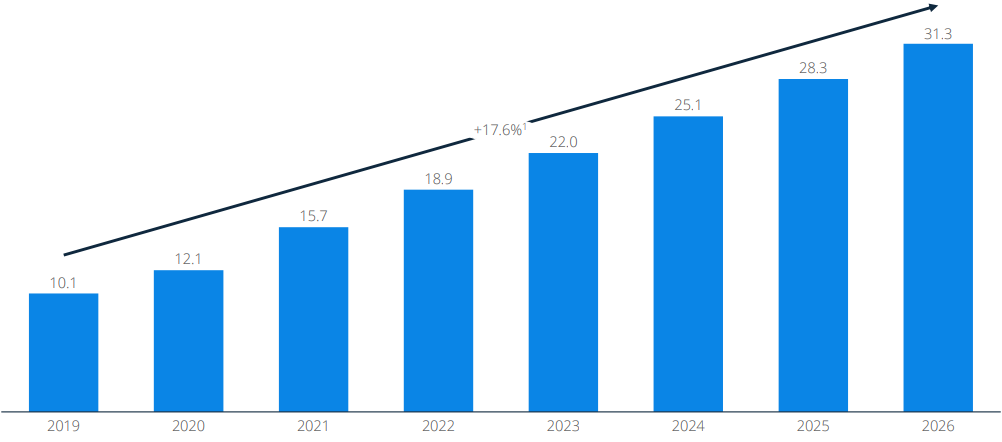

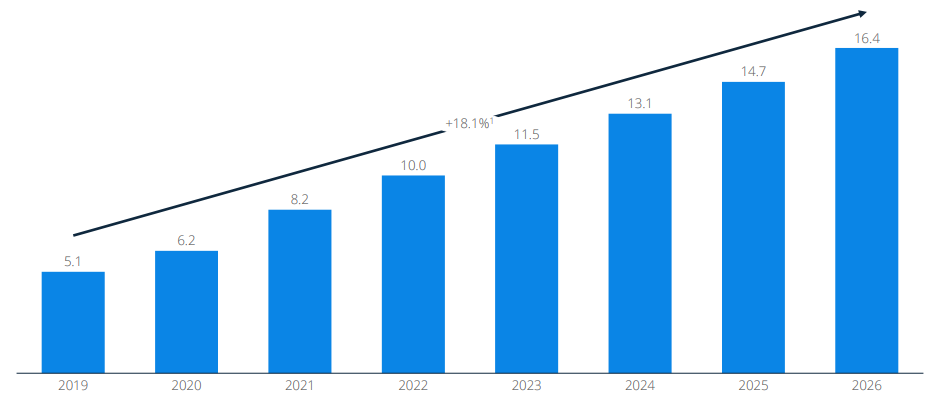

Объем мирового рынка устройств умного дома по данным компании Statista в 2020 г. составил 78,8 млрд долл. (5,7 трлн руб.), а к 2026 г. достигнет 207,8 млрд долл. (15,3 трлн руб.).

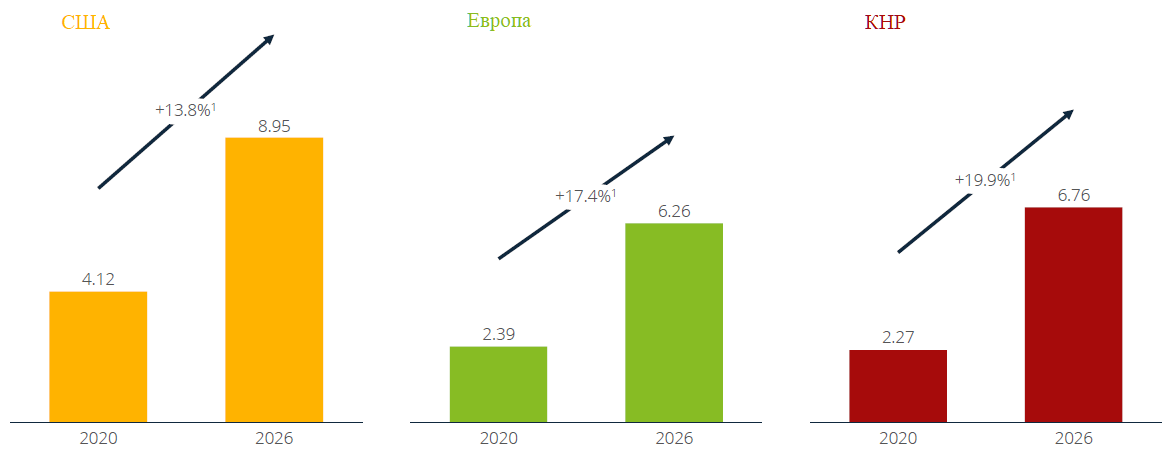

Лидер рынка – США с годовым доходом в 23,3 млрд долл. (1,7 трлн руб.), далее европейский рынок – 20,1 млрд долл. (1,49 трлн руб.) и Китай – 15 млрд долл. (1,1 трлн руб.). Доходы на рынке умного дома в России меньше и составляют 799 млн долл. (59,3 млрд руб.). В отчете Statista сообщается, что этот разрыв может сократиться в ближайшие годы, поскольку годовые темпы роста в России (20-30%) превышают аналогичный показатель упомянутых стран (14-20%). Данный рост обеспечивается цифровой инфраструктурой в России, в частности, доступностью Интернета (79% населения) и широкополосного доступа (23,21 человека из 100), а также высокой средней скоростью передачи данных (19,03 Мбит/с).

Тренды. В отчете определены 6 основных трендов развития рынка умных домов в ближайшие годы:

Производители в рамках межсегментной интеграции будут вынуждены внедрять в свои устройства функции, которые ранее не считались напрямую связанными с ними. Пользователи все менее склонны приобретать однонаправленные устройства, обеспечивающие выполнение всего одной функции, такие как датчики безопасности или устройства для управления энергопотреблением.

Создателям систем умного дома будет необходимо для удобства пользователей обеспечить совместимость с межотраслевыми услугами, как например потоковая передача мультимедиа.

Растет роль и степень интеграции умных ассистентов и голосовых помощников в управлении другими устройствами умного дома, как и проникновение искусственного интеллекта в эти системы.

Сильная диверсификация рынка. Несмотря на присутствие на рынке известных компаний, осуществляющих крупные вливания в развитие собственных устройств для умного дома, в некоторых сегментах рынка до сих пор нет конкретного лидера. Это дает возможность стартапам и другим некрупным компаниям занять определенную нишу на рынке.

Ценность данных, обрабатываемых устройствами умного дома, и обмен данными между компаниями будут расти вместе с развитием рынка, что неизбежно приведет к росту спроса на функции кибербезопасности.

Информация, получаемая от множества датчиков, будет использоваться для формирования профилей пользователя, что позволит создавать индивидуальные программы страхования и другие продукты.

Сегменты рынка. Рынок устройств умного дома условно поделен на 6 сегментов в зависимости от сценариев использования устройств: управление и связь; умная бытовая техника; безопасность; домашние развлекательные системы; комфорт и освещение; управление энергопотреблением.

Наиболее крупным по объему в мире является сегмент умной бытовой техники, который составляет 29,1 млрд долл. (2,16 трлн руб.).

Наиболее перспективными в плане роста является этот сегмент и сегмент управления и связи (ожидается ежегодный прирост около 18-18,5%). Детальная информация по указанным сегментам прилагается в расширенной справке.

Количество умных домов в России достигает 3 млн (около 18% от всех домохозяйств), однако комплексные системы умного дома установлены лишь в 4% домов. Чаще всего россияне используют отдельные компоненты системы.

Наиболее популярными среди умных устройств являются домашние развлекательные системы. Доходы в этом сегменте достигают 89 млн долл.

(6,6 млрд руб.), к 2025 г. прогнозируется рост до 238 млн долл. (17,6 млрд руб.).

В 2020 г. интерес к системам удаленного управления и настройки отопительной техники в России вырос на 34%, а умных колонок (более 85% с ассистентом Алисой) было продано порядка 800 тыс., однако только 12% потребителей в России используют голосовых ассистентов для управления домашним хозяйством (28% заявили о готовности использовать ассистентов в таком ключе).

Затормозить рост может размер средних потребительских расходов на душу населения, который почти в 1,5 раза ниже среднемировых показателей (334 тыс. руб. против 483 тыс. руб. в мире), а также отсутствие необходимого уровня доверия у покупателей к технологиям умного дома. Низкий уровень цифровой грамотности, отмеченный у 39% взрослого населения страны, является дополнительным препятствием для развития рынка.

Проблема совместимости является одним из основных препятствий для распространения устройств умного дома. Использование производителями разных протоколов связи, включая проприетарные, для обмена данными, усложняет использование устройств умного дома и их интеграцию друг с другом.

Активное внедрение крупнейшими игроками рынка, Apple и Google, собственных проприетарных протоколов потенциально ведет к вытеснению прочих игроков с рынка, особенно при необходимости разработки технически сложных решений.

Однако при отсутствии единого стандарта для умных устройств появляется все больше программных решений, поддерживающих несколько стандартов связи. Запуск Bluetooth LE Meshh1Bluetooth Mesh — стандарт компьютерных ячеистых сетей, основанный на технологии Bluetooth Low Energy, который позволяет осуществлять связь многие ко многим через Bluetooth. Цель стандарта – увеличение дальности связи сетей BLE и добавление поддержки индустриальных приложений, использующих технологию BLE. стал еще одним шагом к решению этой проблемы. Протокол Matter — проект Connectivity Standards Alliance на основе IP, который может работать на существующих сетевых технологиях Wi-Fi и Thread, имеет ряд преимуществ: функция multi-admin, которая позволит устройствам из различных экосистем, работать вместе без значительного вмешательства пользователя, и шифрование данных на нескольких уровнях.

ОГЛАВЛЕНИЕ

Рынок Умного дома: сегменты, объем, компании

Домашние развлекательные системы

Рынок умного дома: сегменты, объем, компании

Statista подготовила подробный обзор рынка технологий и устройств умного дома, в котором были представлены тенденции потребления и инновации, а также проведен анализ трендов и ключевых показателей рынка.

Рынок устройств умного дома условно поделен на 6 сегментов в зависимости от сценариев использования устройств.

|

Управление и связь |

Умная бытовая техника |

Безопасность |

|

|

|

|

Домашние развлекательные системы |

Комфорт и освещение |

Управление энергопотреблением |

|

|

|

Мировой рынок устройств умного дома составляет 78,8 млрд долл. в 2020 г., к 2026 г. ожидается рост до 207,8 млрд долл., несмотря на снижение прогноза по объему рынка в 2021 г. в связи с последствиями пандемии.

Крупнейшим рынком в сегменте умных домов является США, однако к 2026 г. ожидается изменение в пользу Европы и остального мира.

Рынок умного дома объединяет как стартапы, так и известные крупные компании. Опрошенные эксперты расходятся во мнении относительно лидеров и движущих сил рынка. Некоторые делают ставки на провайдеров платформ, а другие на компании-производители устройств.

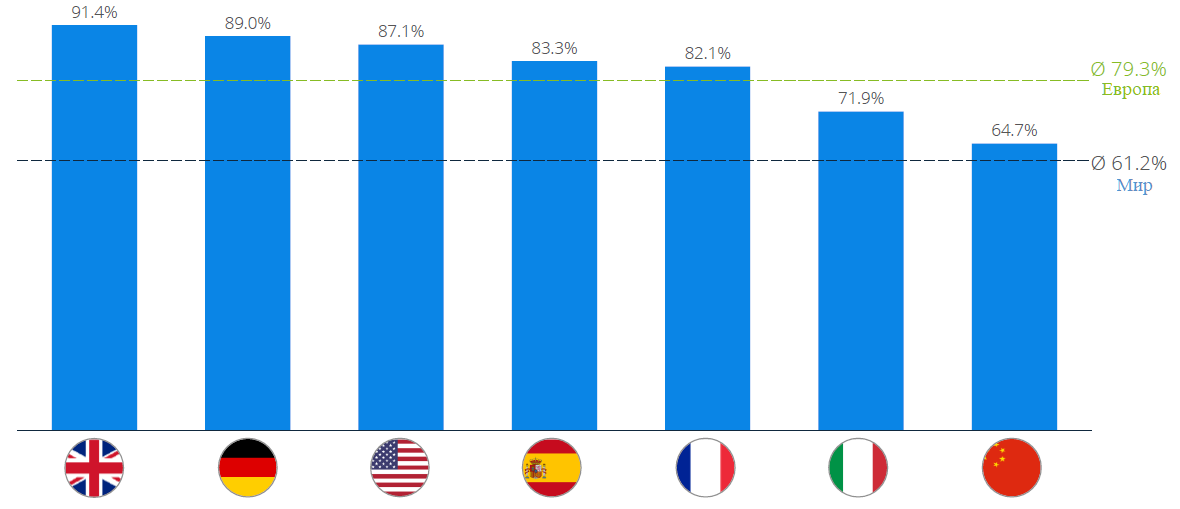

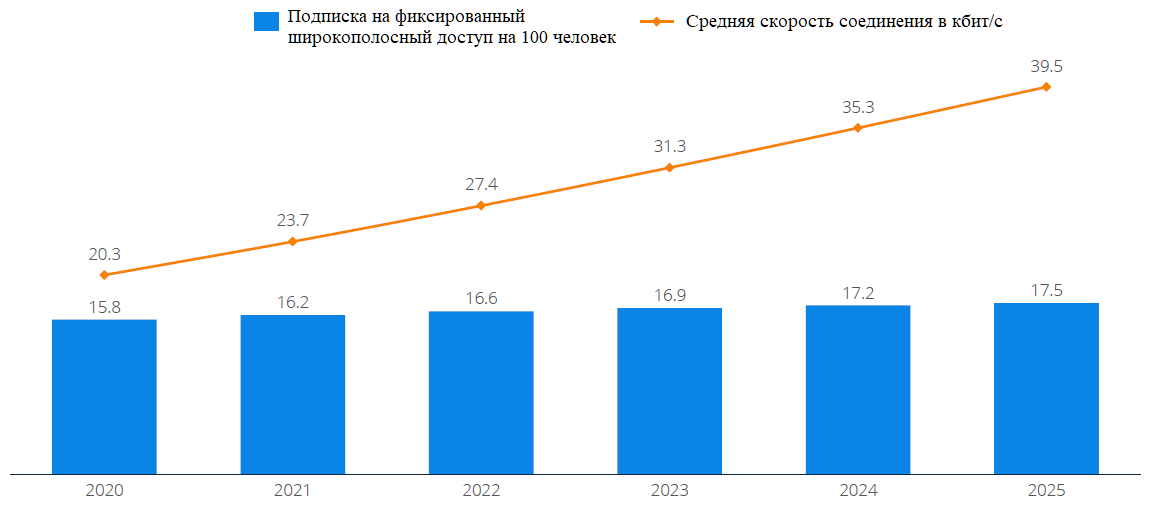

Достаточная цифровая инфраструктура — необходимая основа для развития цифровых рынков. Ключевые индикаторы рынка в мире в 2020 г.: доступность Интернета (61,2% населения мира), доступ к широкополосному Интернету (15,8 на 100 человек), скорость подключения (20,3 кбит/с), процент населения, использующий смартфоны (89,5%).

Все больше людей получают доступ к широкополосному Интернету, средняя скорость подключения также продолжает расти:

На рост рынка устройств умного дома также оказывают влияние следующие факторы: ВВП на душу населения, средние потребительские расходы на душу населения, население и количество домохозяйств. США лидируют по показателям — ВВП на душу населения и средним потребительским расходам, однако Китай лидирует по общему количеству населения и количеству домохозяйств.

Проблема совместимости

Отсутствие функциональной совместимости по-прежнему является одним из основных препятствий для потребителей, выбирающих устройства для умного дома.

Устройства умного дома обмениваются данными через беспроводные сети с полосами пропускания, которые часто несовместимы друг с другом. Компании используют разные протоколы связи, но каждый протокол по-своему подходит для разных технологий. Устройства, использующие другие протоколы, обычно управляются через отдельные приложения или блоки управления.

Многие компании используют проприетарные стандарты связи, чтобы создать барьеры для выхода на рынок для потенциальных конкурентов и предотвратить переключение клиентов на существующих конкурентов. Некоторые компании также пытались стандартизировать конкретные протоколы. Появляется все больше программных решений, поддерживающих несколько стандартов связи, но до сих пор не существует единого стандарта.

Запуск ячеистой сети Bluetooth LE Mesh стал еще одним шагом к решению проблемы взаимодействия. Тем не менее, потребители все равно должны проверять, какие устройства совместимы друг с другом.

Если потребители хотят использовать облачные голосовые сервисы и ассистентов, они также должны быть проверены на совместимость. Не всеми устройствами можно управлять с помощью Amazon Alexa или Google Assistant.

Некоторые используемые протоколы умного дома: Bluetooth, WiFi, KNX, Thread, ZigBee, Z-Wave.

Тренды рынка

Межсегментная интеграция. Заказчики все чаще предпочитают устройства, отвечающие не за реализацию одной функции, а способные удовлетворить все потенциальные потребности и требования потребителя. У игроков на рынке есть два варианта: либо реализовать функции, которые они ранее считали не относящимися к своему сегменту, либо предоставить возможность легко подключать другие продукты к платформе/экосистеме.

Умные помощники будут развиваться и дальше. Интегрирование голосовых помощников для управления устройствами умного дома будет и дальше набирать обороты, а использование искусственного интеллекта для обучения паттернам значительно упростит такое управление.

Множество игроков на рынке. Несмотря на то, что крупные компании осуществляют огромные вливания в развитие умных устройств, в некоторых сегментах рынка до сих пор нет конкретного лидера. Производители, телекоммуникационные компании, поставщики энергии, средние компании или стартапы по-прежнему имеют шансы в будущем, когда практически каждый продукт в обычном доме будет подключаться к Интернету за сравнительно невысокую цену.

Совместное использование данных и проблемы безопасности. Подключение каждого устройства, более сложные сервисы на основе искусственного интеллекта и сбор огромного количества данных создадут большую проблему для решений по передаче данных. Обмен данными о пользователях с компаниями, вероятно, будет способствовать развитию на рынке новых индивидуальных технологий и услуг. А ценность данных будет расти, а проблемы безопасности станут еще более актуальными. В настоящее время нет стандарта для внедрения кибербезопасности в интеллектуальные устройства, данный вопрос решается производителями самостоятельно с точки зрения сопоставления затрат и получаемой ценности. С ростом рынка устройств ожидается и рост спроса на функции кибербезопасности.

Страхование, основанное на использовании. Идея такова: люди, которые живут осторожно, должны платить за свою страховку меньше, чем люди, которые с большей вероятностью будут нуждаться в страховой выплате. С помощью множества датчиков (в домах и в подключенных автомобилях) можно определить, какое поведение потенциально опасно, а также можно регистрировать частоту, с которой потребители ведут себя рискованным образом, для расчета суммы страховки. Однако такое использование данных снова поднимает вопрос их безопасности.

Межрыночная интеграция имеет те же причины, что и межсегментная – удобство пользователя и требования заказчиков. Компаниям, работающим на рынке Умного дома, необходимо обеспечить совместимость с межотраслевыми услугами, такими как потоковая передача мультимедиа.

Сегменты рынка

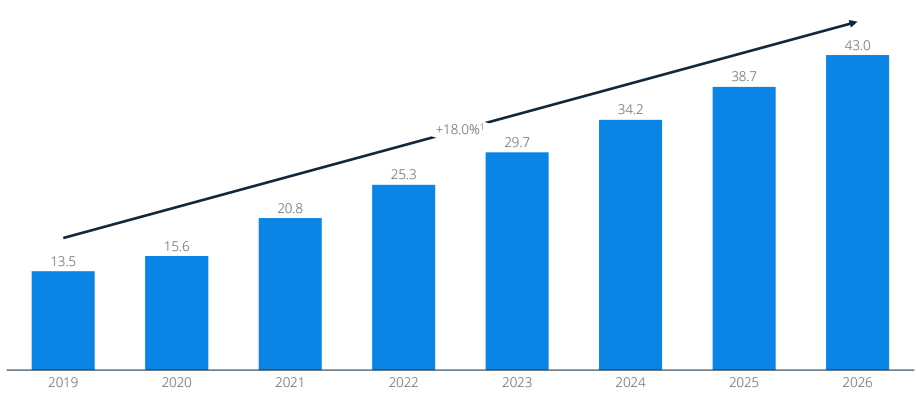

Управление и связь

В этот сегмент входят интеллектуальные колонки (Amazon Echo, Google Home и т.д.), центральные блоки управления и связи (хаб/шлюз), программируемые кнопки управления (например, настенные переключатели и регулируемые циферблаты) и интеллектуальные розетки для управления «неумными» устройствами.

Доходы генерируются также и из услуг, которые поддерживают эти элементы оборудования, таких как управляющие приложения и услуги связи.

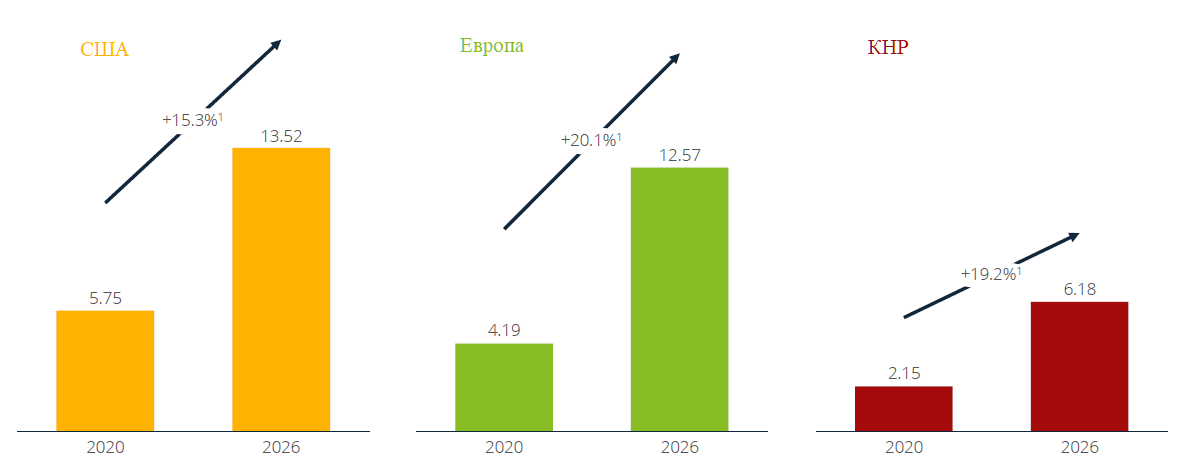

В 2020 г. прибыль в данном сегменте составила 15,6 млрд долл. К 2026 г. прогнозируемая прибыль составит 43 млрд долл.

В региональном распределении доходов в 2020 г. лидируют США с выручкой в 5,8 млрд долл., за ними следуют Европа с 4,2 млрд долл. и Китай с 2,2 млрд долл. В Европе рыночная выручка меньше из-за более низкой доступности умных динамиков в нескольких странах.

В зависимости от конкретного продукта на рынке доминируют несколько компаний. Amazon, Google и Apple являются наиболее важными ключевыми игроками в секторе умных колонок.

К 2026 г. объем мирового рынка увеличится более чем вдвое и составит 43,0 млрд долл. Основной движущей силой рынка станут умные колонки, наибольший рост будет наблюдаться в Китае, где среднегодовой темп роста составит 19,2% в период с 2020 по 2026 год. В Европе и США среднегодовые темпы роста будут составлять от 20,1% до 15,3%.

Первый тренд развития сегмента связан с большей совместимостью устройств и возможным введением общих стандартов для устройств.

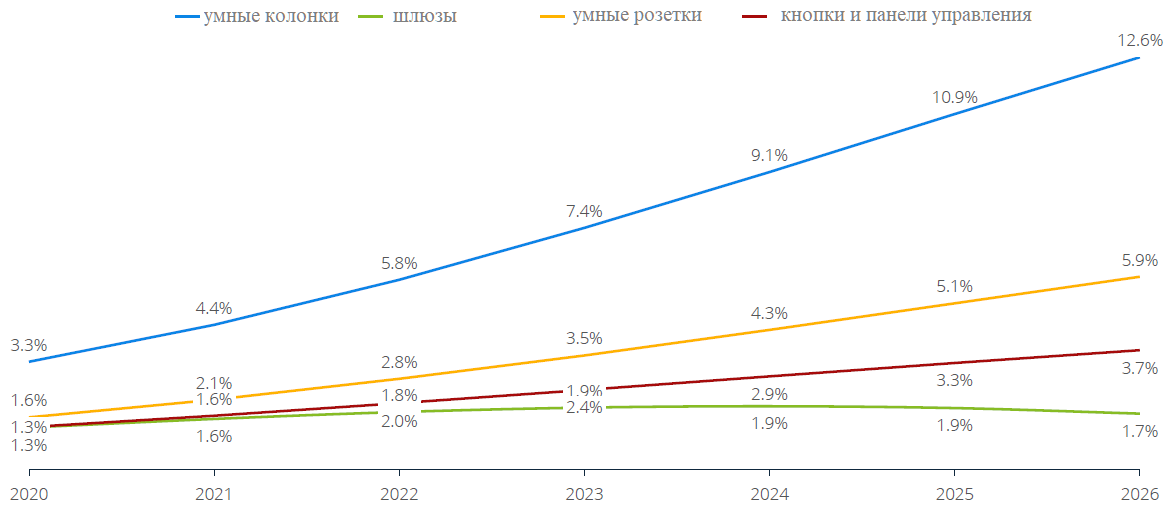

Другая тенденция касается хабов, которые используются как центры для внутренней сети Интернета вещей. Тенденция заключается в том, что функции шлюза или хаба включаются в другие устройства. Ведущие производители маршрутизаторов, такие как AVM, уже предлагают свои маршрутизаторы WiFi с функцией хаба для умного дома. В долгосрочной перспективе ожидается, что хабы и шлюзы умного дома, которые существуют только для их функции подключения, будут заменены, например, умными колонками.

Данный прогноз отражен на следующей диаграмме:

Отдельные данные по сегменту:

- 30% мировых продаж умных колонок произошли в КНР.

- Alexa является самой популярной умной колонкой в США.

- Ведущим брендом продуктов для умного дома в США является Nest, тогда как Hive лидирует в Великобритании и Philips в Германии.

Умная бытовая техника

Умная техника включает в себя прямо или косвенно подключаемые к Интернету версии всех видов бытовой техники. Также возможно непрямое соединение через локальную сеть, если предоставляется удаленный доступ и управление соответствующими подключенными устройствами.

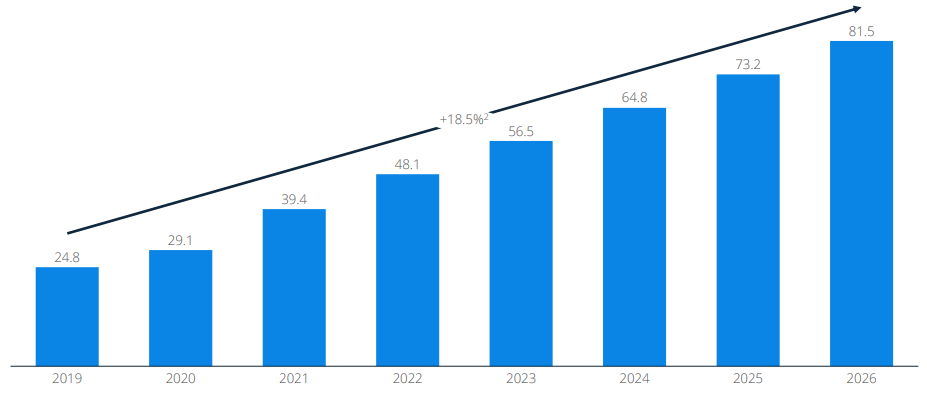

Мировой рынок смарт-устройств в 2020 г. достиг 29,1 млрд долл. и все еще находится в стадии становления, прогноз на 2026 г. — 81,5 млрд долл.

Существует значительный разрыв между величиной дохода и количеством домохозяйств с умным домом. Цены на отдельные автономные устройства значительно ниже, чем на интегрированные решения больших устройств. Многие клиенты в качестве первого шага покупают мелкую бытовую технику по более низкой цене, такую как умные кофемашины или вакуумные роботы, тогда как люди, которые уже владеют продуктами из других сегментов (например, умные камеры наблюдения или умные колонки), с большей вероятностью купят большие, более дорогие приборы.

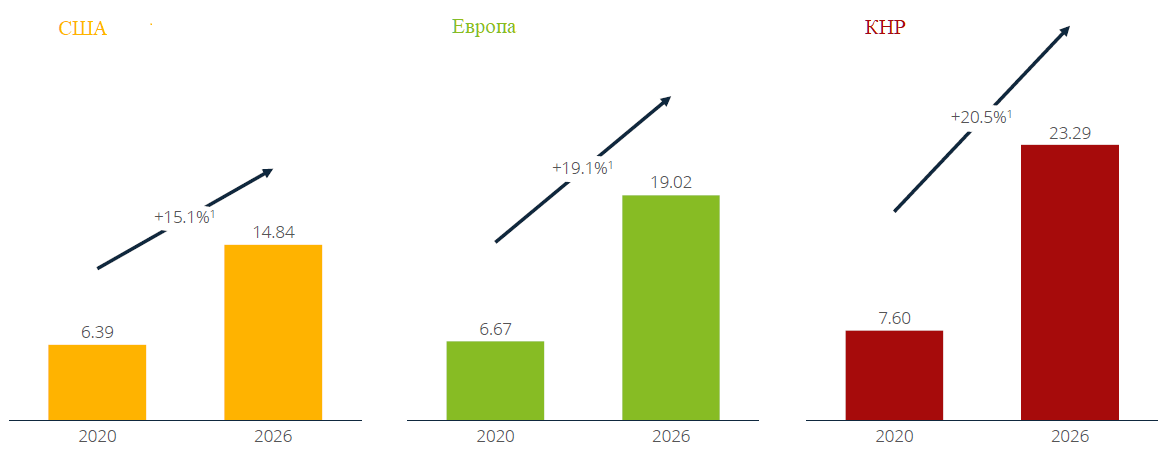

Ведущий мировой рынок — Китай. Здесь умные устройства приносят доход в размере около 7,6 млрд долл. в 2020 г. В Китае умные устройства довольно популярны и благодаря активному росту они являются движущей силой всего рынка умных домов. Рынок столкнется с самыми высокими средними темпами роста 20,5% в год и достигнет 23,3 млрд долл. к 2026 г.

В Европе рынок смарт-устройств немного больше, чем в США, с 6,7 млрд долларов США в 2020 году. В Европе наибольшую выручку приносит Германия. Рост в США в основном обусловлен появлением небольших устройств, таких как роботы-пылесосы.

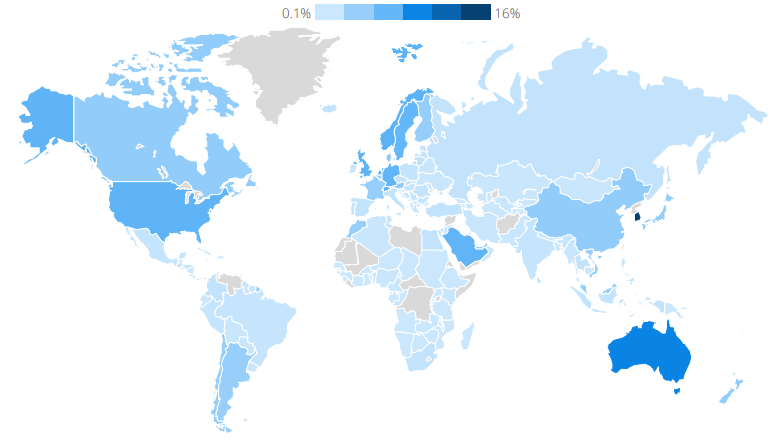

Проникновение смарт-устройств является самым высоким в Южной Корее и составляет 16%, а на втором месте находится Австралия с 10%.

Ожидается, что замена традиционных бытовых устройств на «умные» будет происходить через естественный процесс обновления бытовой техники, чему будет способствовать рост доверия к таким устройствам среди населения.

Эксперты полагают, что растущая связность устройств также будет способствовать развитию умной бытовой техники. Так, например, возможно, что в будущем условный духовой шкаф начнет нагреваться, получив сигнал о прибытии машины владельца домой. Бытовые устройства смогут выбирать оптимальное время работы с учетом стоимости электроэнергии в определенное время суток и уровнем производимого шума. Или использование системы распознавания лиц со стороны прибора, чтобы автоматически установить настройки, наиболее подходящие пользователю согласно выученным паттернам.

Самыми значительными игроками в сегменте умных бытовых устройств являются Whirpool, BSH, iRobot.

Безопасность

В сегмент безопасности входят продукты для наблюдения (например, камеры видеонаблюдения и соответствующие услуги хранения и передачи данных, датчики движения, программируемые дверные замки и дверные замки с дистанционным управлением), а также оборудование для мониторинга рисков (цифровые детекторы дыма и датчики влажности).

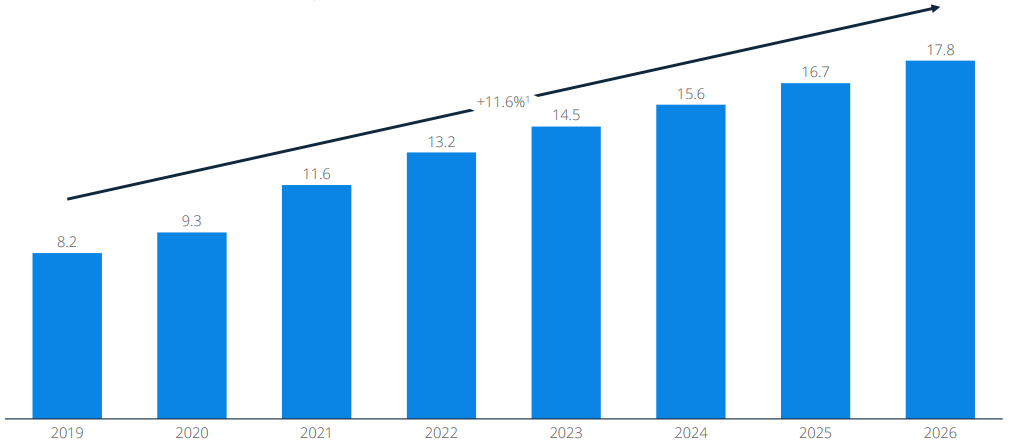

Объем мирового рынка сегмента безопасности в 2020 г. составляет около 12,1 млрд долл., прогноз на 2026 г. — 31,3 млрд долл. Его развитие в основном обусловлено заменой традиционных устройств подключенными.

Во всех регионах клиенты выходят на рынок через автономные решения и медленно переходят на интегрированные умные дома, где устройства из разных сегментов взаимодействуют друг с другом. Доля США на рынке составляет более 40% (4,1 млрд долл.), что делает ее лидером в сегменте. Большой размер рынка проистекает из и без того относительно большой индустрии безопасности в США и ее ведущей роли на международном уровне с точки зрения технического прогресса. Рынок США будет расти со среднегодовыми темпами роста на 13,8% и к 2026 г. достигнет выручки в 9 млрд долл.

Значительную долю рынка составляют услуги интеллектуального наблюдения. Европа занимает второе место после США с доходом в 2,4 млрд долл. и 15 млн домашних хозяйств в 2020 г. Ожидается, что рынок будет расти на 17,4% в год.

Самым маленьким регионом в этом сравнении является Китай с выручкой в 2020 г. в размере 2,3 млрд долл. Рост в Китае самый высокий во всех регионах — почти 19,9% в год. Сравнение количества домашних хозяйств и показателей доходов показывает, что цены на устройства в Китае значительно ниже, а доходов от услуг практически не существует.

Основным трендом развития сегмента будет изменение фокуса в устройствах с конкретной выполняемой функции на закрытие определенной потребности. То есть вместо «датчика движения» и «камеры видеонаблюдения» производители будут предлагать системы «обеспечения безопасности дома от вторжения» или «защиты от домашних угроз» (например, задымления или затопления).

Технологии Организации вспомогательной жизненной среды применяются и в сегменте безопасности, например, коврики с датчиками давления, которые определяют, упал ли человек и встает ли он снова, а также аварийные кнопки, которые прикреплены к стенам или носятся на теле. С помощью этих кнопок пользователи могут при необходимости уведомлять службы экстренной помощи. В отличие от смартфонов, такие кнопки позволяют напрямую подключиться к службам экстренной помощи, не набирая телефонный номер.

Производителям придется учитывать сопротивление, с которым, например, пожилые люди (одна из основных категорий населения, которым могут понадобиться такие технологии) относятся к цифровым технологиям. Скорее всего, внедрение таких технологий будет тесно связано с традиционными системами безопасности, такими как датчики движения или видеокамеры.

Домашние развлекательные системы

Сегмент Домашних развлекательных систем включает продукты и услуги для мультирумных развлекательных систем (например, системы звукового сопровождения), а также пульты дистанционного управления и стриминговые устройства (например, Amazon Fire TV, Google Chromecast).

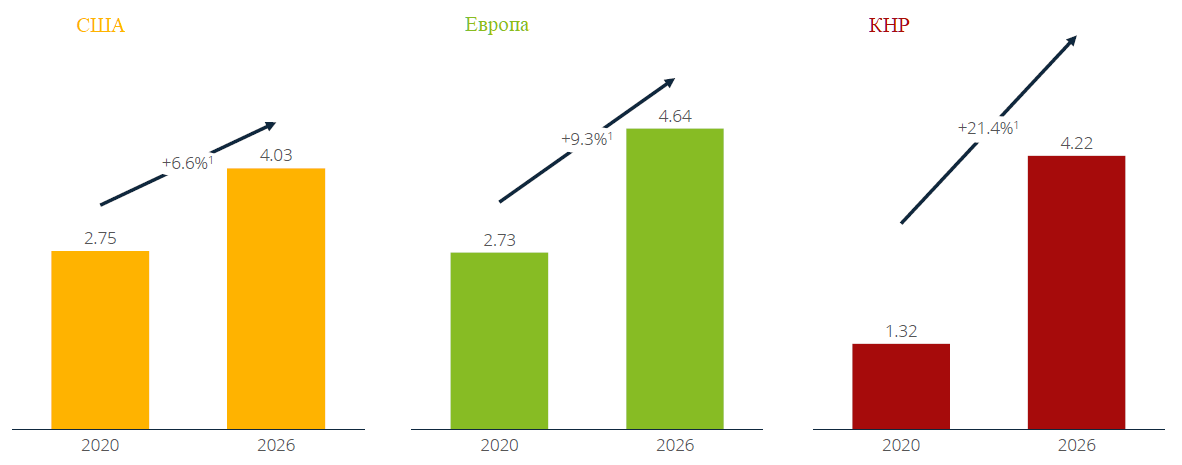

В 2020 г. мировой рынок решений для умных домашних развлекательных систем достигнет 9,3 млрд долл. и достигнет к 2026 г. объема в 17,8 млрд долл.

Рынок США является крупнейшим в мире с выручкой в 2,75 млрд долл. в 2020 г. Растущее распространение интеллектуальных динамиков, особенно на рынке США, оказывает замещающее влияние на рост рынка устройств, ориентированных исключительно на развлечения. Это приведет к росту доходов на 6,6% ежегодно до 2026 г. К 2026 году 31,5 млн домохозяйств будут генерировать доходы в размере 4 млрд долл.

Объем доходов рынка в Европе составляет в 2,73 млрд долл. Годовой рост выручки на 9,3% меньше по сравнению с другими сегментами.

Как и в других сегментах умного дома, рынок в Китае сравнительно невелик: в 2020 г. доход в сегменте составит 1,3 млрд долл. Это результат типичного снижения цен, которое мы наблюдаем на многих других рынках, где доминируют аппаратные средства. Ожидается, что рынок Китая продемонстрирует самый активный рост (21,4% ежегодно) и достигнет уровня в 4,2 млрд долл. к 2026 г. с 97 млн домохозяйств. Таким образом рынок Китая обгонит европейский.

Умные колонки изменили рынок и повлияли на производителей таким образом, что уже в настоящий момент они задумываются и реализуют интеграцию своей продукции с умными помощниками ведущих производителей. Данная тенденция может привести в будущем к деградации существующих производителей развлекательных систем до поставщиков оборудования, которые станут основой для умных помощников.

Ранее развлекательные домашние системы считались сегментом люкс, однако сейчас стоимость устройств становится ниже, поэтому эксперты прогнозируют потенциальную потерю доходов в будущем для дорогих устройств, поскольку, например, смарт-телевизоры будут интегрировать аналогичные функции, а смартфоны станут основными устройствами управления для зеркалирования мультимедийного контента на других устройствах. В Европе ожидается дальнейшее падение стоимости домашних развлекательных систем до 2026 г.

Примеры экосистем для мультирумных развлекательных систем:

- Sonos

- Bose Soundtouch

- Samsung Multi-Room

- Yamaha MusicCast

- Denon HEOS

- DTS Play-Fi

- Apple AirPlay 2

- Chromecast built-in

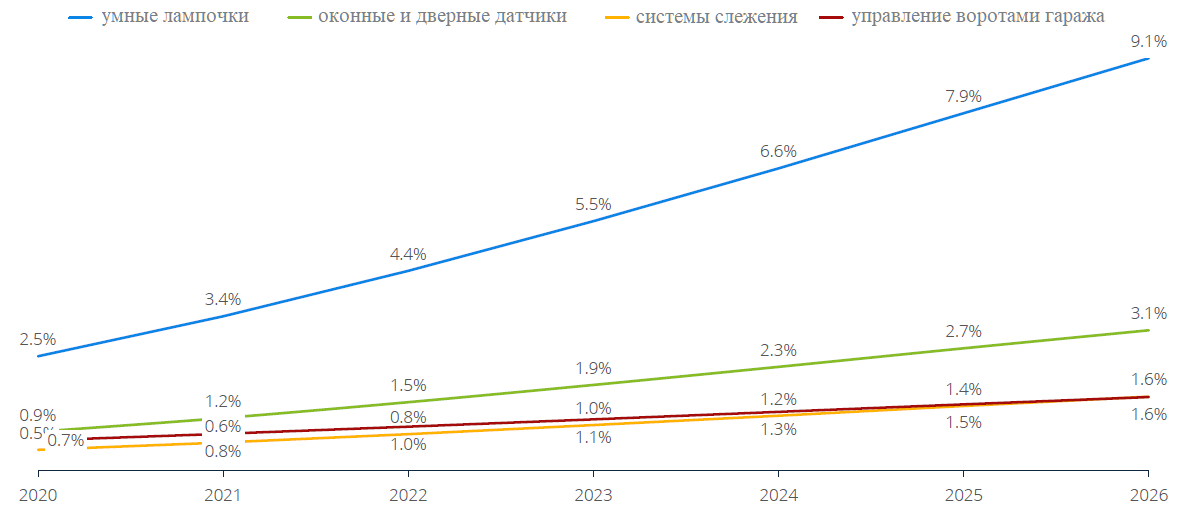

Комфорт и освещение

В сегменте «Комфорт и освещение» представлены устройства для улучшения атмосферы в жилом помещении. Это такие устройства, как датчики и исполнительные механизмы (например, датчики дверей и окон, ставни), а также подключенные и дистанционно управляемые источники света (интеллектуальные лампочки).

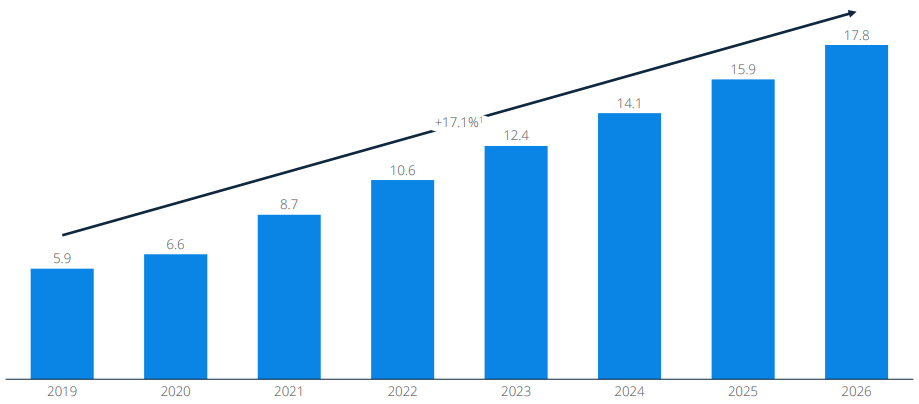

Данный сегмент в рамках рынка умного дома довольно небольшой, мировая выручка в 2020 г. составила 6,6 млрд долл. Размер мирового рынка увеличится более чем вдвое с 2020 г. до 17,8 млрд долл. к 2026 г.

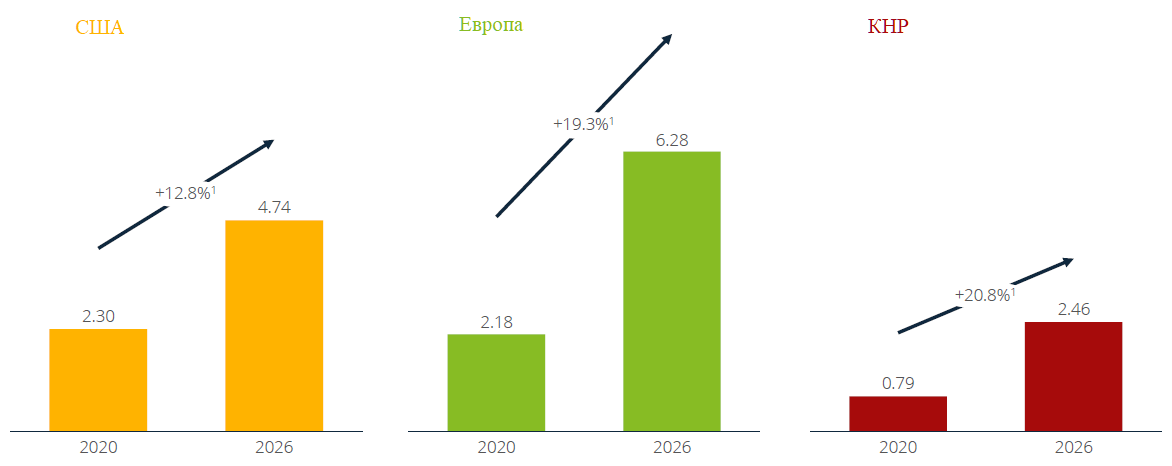

В региональном распределении доходов в 2020 г. лидируют США с выручкой в 2,3 млрд долл., что соответствует доле мирового рынка в 35%, за ними следуют Европа с 2,2 млрд долл. (33%) и Китай с 0,8 млрд долл. (12%).

Наибольший рост будет наблюдаться в Китае, где среднегодовой темп роста составит 12,8% в период с 2020 по 2026 год. В Европе и США будут наблюдаться среднегодовые темпы роста в диапазоне от 19,3% до 12,8%.

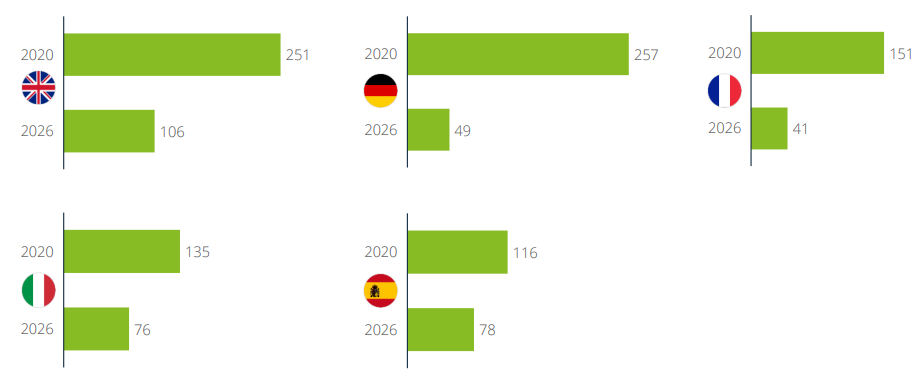

Что касается количества домов, оборудованных устройствами сегмента Комфорт и освещение, то Китай уже занимает лидирующие позиции. В европейском регионе лидерами являются Великобритания и Германия. По уровню проникновения устройств сегмента в домохозяйства лидером в мире является Австралия (уровень проникновения 13%).

В зависимости от конкретного продукта на рынке доминируют несколько компаний. В области умных ламп следует упомянуть ключевых игроков Philips Hue, TP-Link, Lifi Labs или IKEA с Tradfi. Что касается других категорий продуктов — очевидного лидера на рынке нет.

Такие продукты, как датчики или контроллеры гаражных ворот, будут демонстрировать небольшие темпы роста, стимулировать рынок будут интеллектуальные лампы и освещение в целом.

Умные лампочки, согласно требованиям потребителей, уже начинают включать в себя дополнительные функции кроме включения\выключения и изменения яркости. В лампы BeON имеют встроенные датчики для обнаружения дыма, а в Китае доступно несколько лампочек со встроенными динамиками, например, от Mipow.

Также ожидается, что умные функции постепенно будут включаться в базовые продукты, как это произошло с умными лампочками. Реализация встроенных «умных» функции прогнозируется в оконных рамах, в которые будут автоматически встроены датчики открытия\закрытия.

Такие ожидания потребителей скорее всего вызовут определенные трудности у производителей в ближайшие 15 лет, однако тенденция и вызовы рынка, очевидно, будут именно такими.

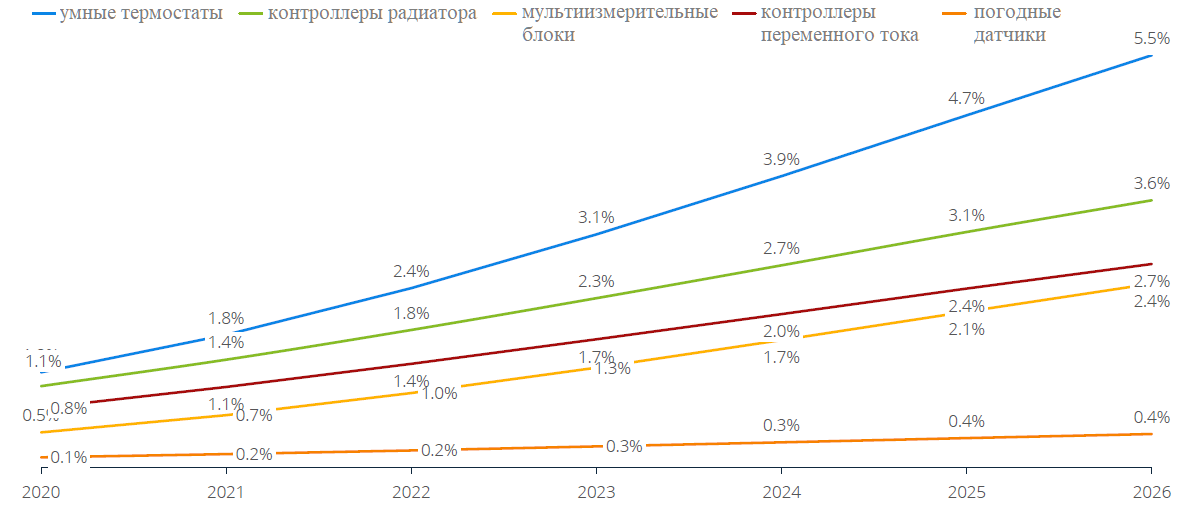

Управление энергопотреблением

Сегмент «Управление энергопотреблением» охватывает продажу продуктов и услуг для контроля и снижения потребления энергии (например, автоматическое управление отоплением), а также подключенных датчиков (например, датчиков температуры, солнечного света и осадков).

Рынок в данном сегменте еще находится в стадии становления, в 2020 г. его объем составил 6,2 млрд долл.

Рост был обеспечен такими технологическими компаниями, как Nest, Google Home или Samsung SmartThings. Чтобы подготовиться к выходу на массовый рынок, традиционные компании либо создают новые продукты и бизнес-единицы, либо приобретают инновационные технологические компании (например, приобретение компанией British Gas компании AlertMe). Поскольку все больше и больше домохозяйств используют решения для управления энергопотреблением, барьер для оснащения дома более сложными системами снижается.

Наиболее популярными товарами являются умные термостаты.

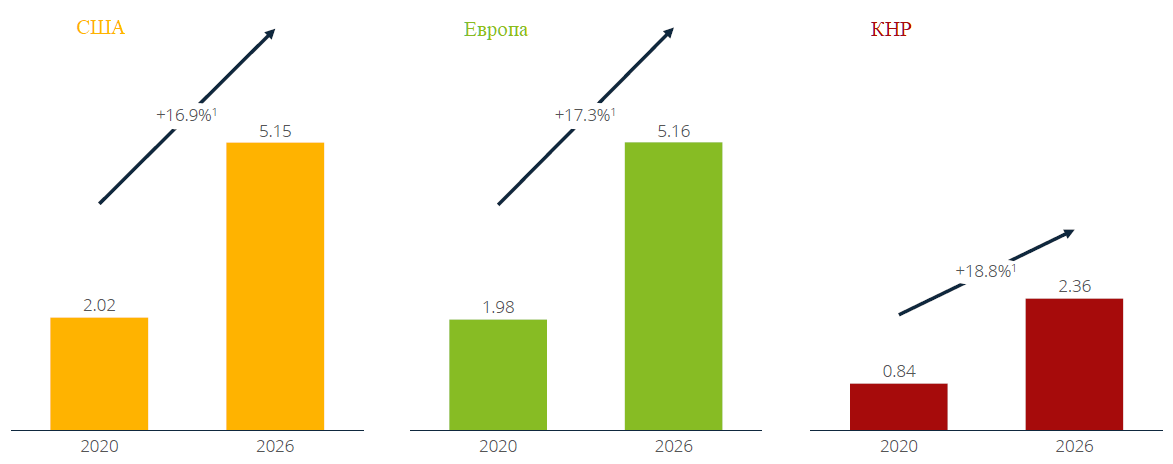

В США решения для управления энергопотреблением принесли выручку в размере около 2,02 млрд долл. в 2020 г. Поскольку рынок в США определяется в основном дорогими термостатами (например, Nest) и системами контроля переменного тока, темпы ежегодного роста сокращаются до 0,17% до 2026 г., при этом общий объем рынка достигнет 5,2 млрд долл. В Европе доля решений для управления энергопотреблением на рынке умного дома довольно значительна, объем европейского рынка почти равен американскому (1,98 млрд долл.).

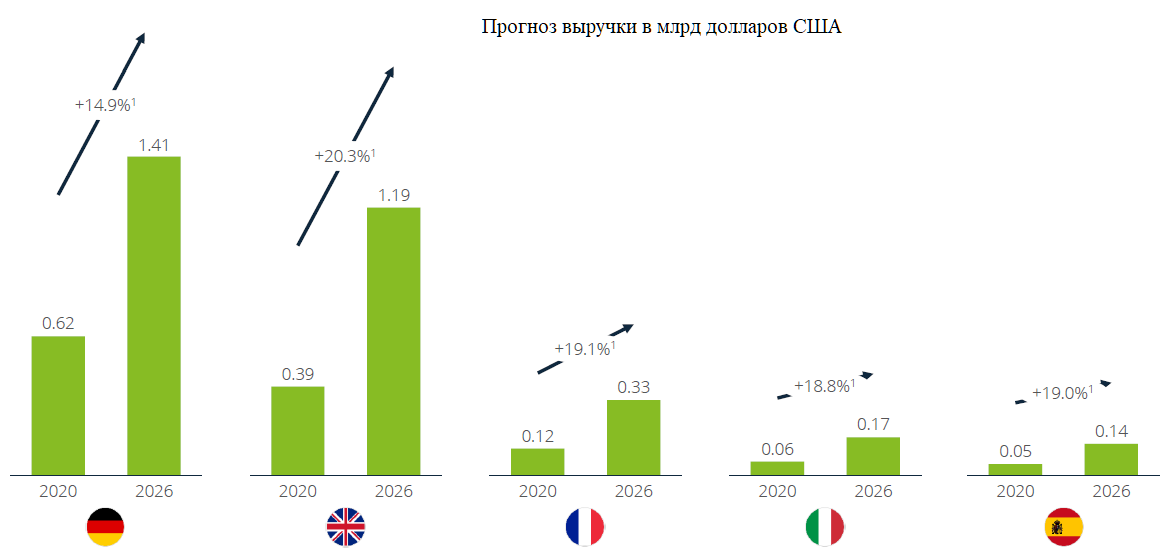

В Европе Германия является ведущей силой, которая подтолкнет весь регион к среднегодовым темпам роста более 14,9% и общему размеру рынка 1,4 млрд долл. к 2026 г. Такое развитие событий обусловлено высоким доверием к решениям со стороны коммунальных компаний, входящих в этот сегмент.

Выручка в Китае самая низкая — 0,8 млрд долл. в 2020 г. В Китае этот сегмент все еще довольно невелик, но из-за сильного роста он является драйвером всего рынка умного дома. Средние темпы роста ожидаются на уровне 18,8% в год, объем рынка достигнет 2,4 млрд долл. к 2026 г.

Эксперты отмечают, что производство и хранение энергии особенно интересно там, где традиционные каналы распределения должны преодолевать большие расстояния и в благоприятных условиях (много часов солнечного света, термальные источники и т. д.). Другой тенденцией может интеграция электромобилей в умный дом, поскольку они могут служить сети в качестве хранилища энергии, например ночью. Такие решения уже доступны, предлагаемые такими компаниями, как немецкий стартап Sonnen.

Приложение к обзору

В приложении к обзору прилагается информация о демографических характеристиках потребителей продуктов и услуг Умного дома в таких странах как США, Китай, Великобритания, Германия, Италия, Испания, Франция.

В отношении каждого сегмента рынка приводятся данные о продукции, которая включена в анализ сегмента в рамках обзора и продукции, не включенной в него.

Рынок Умного дома в России

Развитие технологий и глубины их проникновения на рынке напрямую зависит от нескольких показателей: доступность Интернета, доступ к широкополосному Интернету, скорость подключения, процент населения, использующий смартфоны.

Россия входит в десятку стран с самым высоким уровнем доступности Интернета для населения. Из 145,8 млн человек доступ к Интернету имеют 116,3 млн. (79% населения)3Приведенные ниже данные взяты с портала Statista.

Доступ к широкополосному Интернету в России имеют 23,21 человека из 100, что превышает средний мировой показатель.

Средняя скорость подключения в России составляет 19,03 Мбит/с, что значительно превышает средний мировой показатель.

Почти 100 млн чел. в России используют смартфоны, что составляет около 68% населения, что несколько ниже общемирового уровня.

Таким образом, в этой части в России существуют все предпосылки для роста и развития рынка Умного дома и умных устройств.

На рост рынка устройств умного дома также оказывают влияние следующие факторы: ВВП на душу населения, по которому Россия уступает мировому лидеру США практически в 6,5 раз (11,6 тыс. долл. против 68,3 тыс. долл.), хотя и соответствует среднемировому показателю; средние потребительские расходы на душу населения составляют 4,5 тыс. долл., что почти в 1,5 раза ниже среднемировых показателей.

Именно эти факторы могут оказать негативное влияние на развитие рынка Умного дома в России.

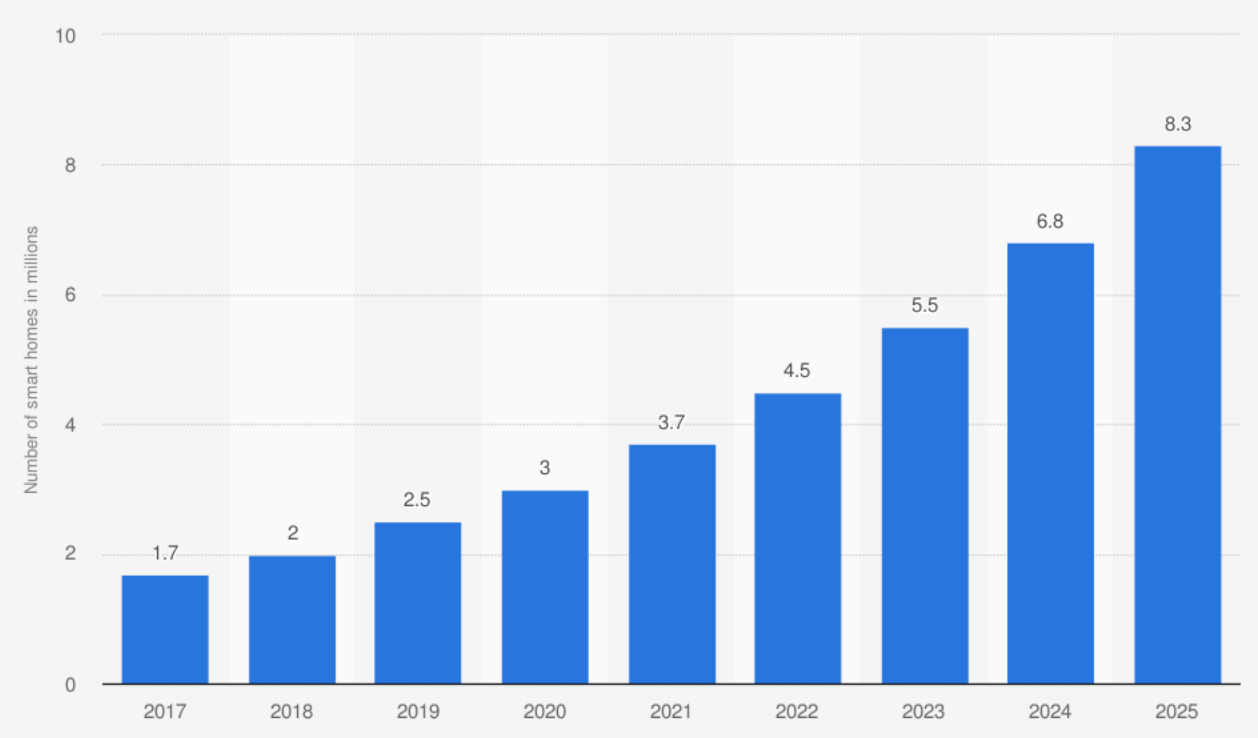

В 2020 г. в России насчитывалось 3 млн умных домов, а к 2025 г. их количество должно возрасти почти в 3 раза до 8,3 млн. При этом в настоящее время комплексные системы умного дома установлены лишь в 4% домов страны, чаще всего россияне используют отдельные умные компоненты.

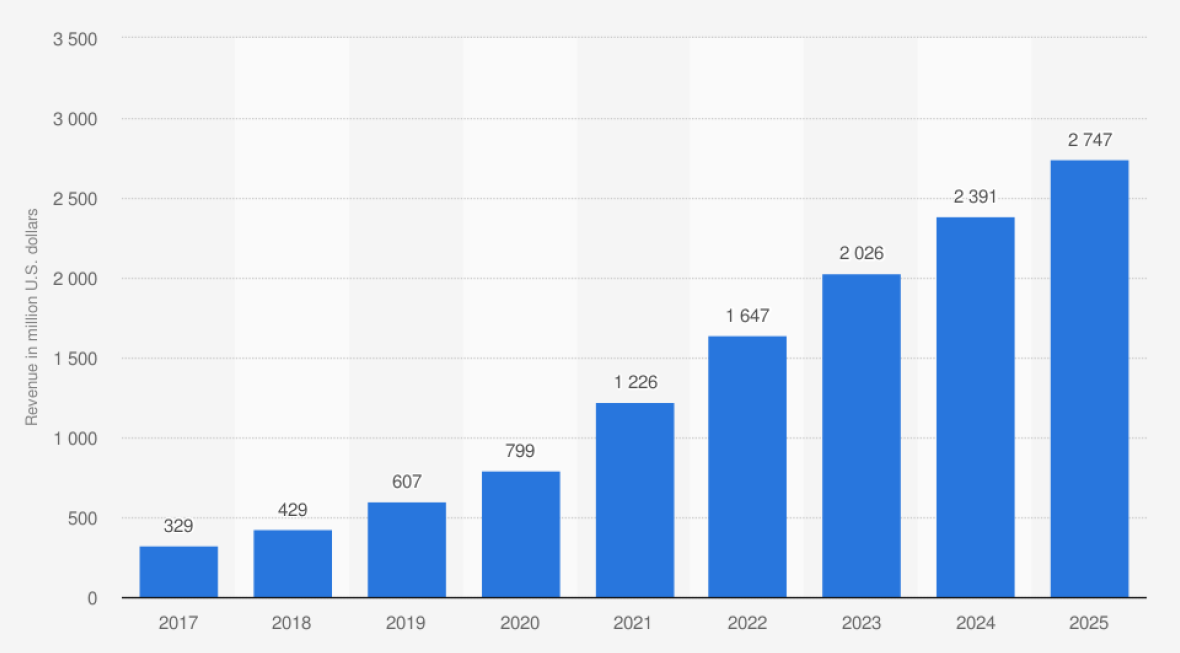

Доходы на рынке умного дома в России в 2021 г. составили 1,2 млрд долл., а к 2025 г. ожидается рост до 2,7 млрд. долл.

По оценкам PwC, в 2021-2025 гг. в России рынок умных вещей будет продолжать расти темпами в 20-30% ежегодно, особенно в крупных городах-миллионниках. По данному показателю Россия обгонит США, Германию и Китай, где ежегодный рост оценивается в 14–20% в ближайшие пять лет.

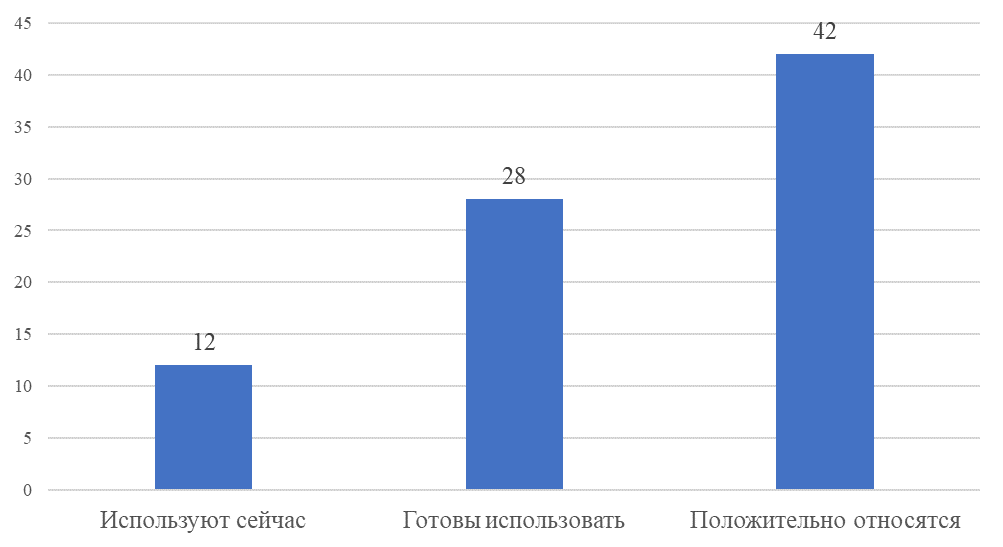

Согласно данным Statista только 12% потребителей в России используют голосовых ассистентов для управления домашним хозяйством (28% заявили о готовности использовать ассистентов в таком ключе), несмотря на в целом положительно отношение к устройствам (42%).

По данным Just AI, в 2020 г. в России продано 800 тыс. умных колонок. Более 85% от проданных устройств составляют колонки с ассистентом Алисой. По данным «Яндекса», количество устройств, подключенных к Алисе, увеличилось в пять раз. Самыми популярными товарами стали умные розетки и лампочки, обычно знакомство с Умным домом начинается именно с них. Каждый месяц пользователи включают и выключают свет с помощью Алисы 5 млн раз.

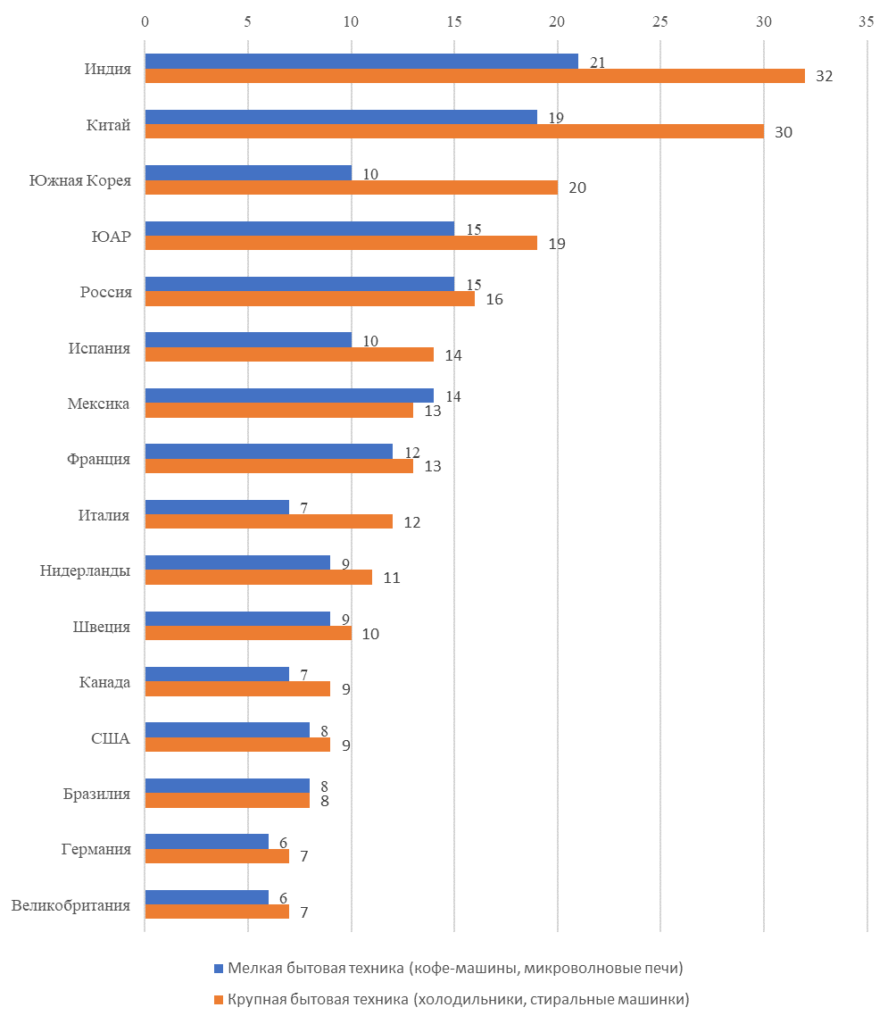

В отношении умных бытовых приборов уровень владения в России составляет 16% для крупной бытовой техники и 15% для мелкой бытовой техники, входя в пятерку наиболее развитых стран в этом сегменте рынка.

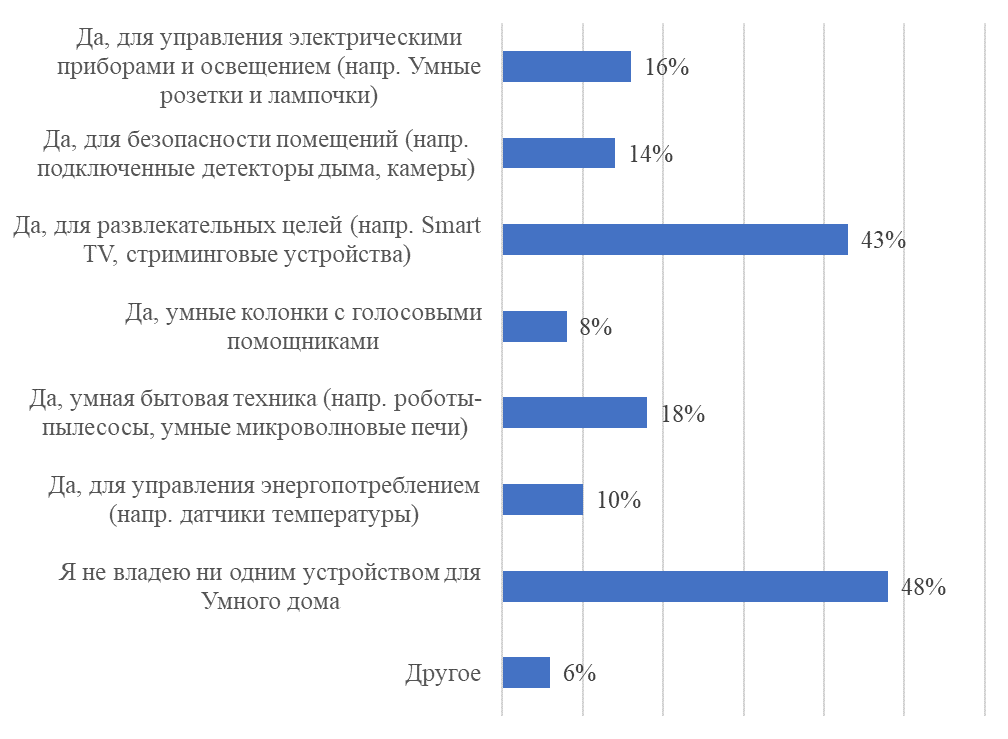

В ходе опроса, проведенного Statista (2 080 респондентов от 18 до 64 лет), 48% респондентов сообщили, что не владеют ни одним видом умных устройств. 43% респондентов владеют умными развлекательными устройствами, такими как Smart TV (45% устройств, используемых для доступа к телевизионному контенту составляют Smart TV). Относительно небольшая доля респондентов используют умные приборы для контроля энергопотребления (10%) и для решения вопросов безопасности (14%).

Результаты проведенного опроса приведены ниже.

В июле 2020 г. французский производитель отопительного оборудования отметил, что интерес к системам удаленного управления и настройки отопительной техники вырос в России на 34%.

Весомый вклад в развитие рынка вносит Правительство РФ. На государственном уровне проводится политика по цифровизации городского и жилищно-коммунального хозяйства, что предусмотрено рядом национальных проектов и программ по цифровизации. Ключевые направления рынка систем Умного дома затрагивает программа «Цифровая экономика». Реализация государственных программ для обеспечения населения подключением к Интернету (к примеру, программа устранения цифрового неравенства) также настраивает аналитиков на оптимистичный лад.

Тормозящими факторами развития рынка Умного дома, по мнению экспертов, является как стоимость систем Умного дома, так и отсутствие необходимого уровня доверия у покупателей.

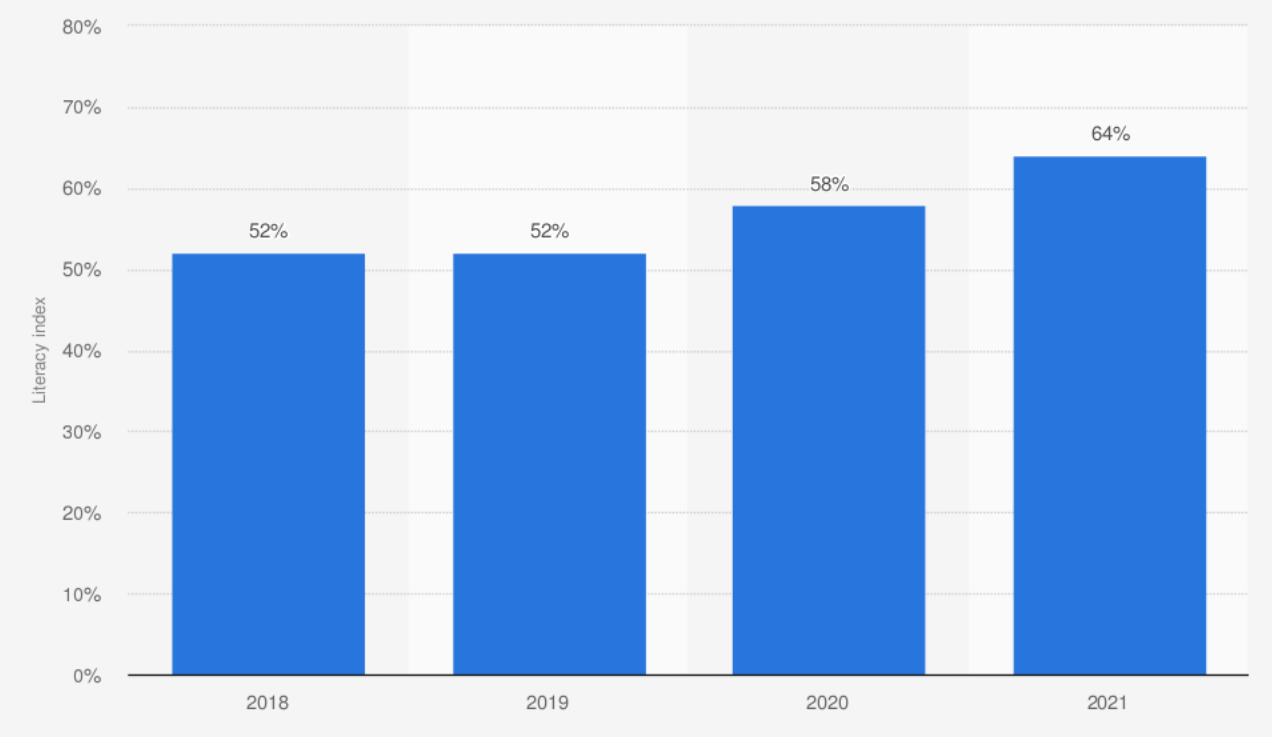

Барьером для развития рынка также является низкий уровень цифровых компетенций граждан. Так, по данным за 2021 г. 64% населения обладают достаточным уровнем цифровой грамотности.

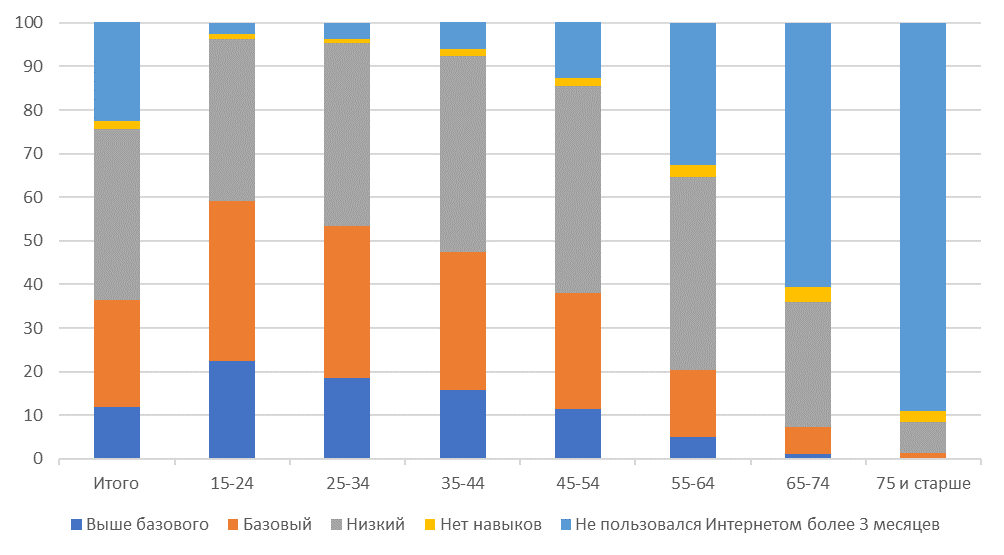

При более точной оценке можно заметить, что более половины населения обладают базовым (24%) или низким (39,3%) уровнем цифровой грамотности. Около 22,5% населения не пользовались Интернетом более трех месяцев.

- 1Bluetooth Mesh — стандарт компьютерных ячеистых сетей, основанный на технологии Bluetooth Low Energy, который позволяет осуществлять связь многие ко многим через Bluetooth. Цель стандарта – увеличение дальности связи сетей BLE и добавление поддержки индустриальных приложений, использующих технологию BLE.

- 2Мультирумные развлекательные системы обеспечивают передачу аудио и видео между помещениями с синхронизацией через специализированное ПО

- 3Приведенные ниже данные взяты с портала Statista

Похожие записи:

Умный дом 2022. Обзор векторов развития, трендов, рынка

Умный дом 2022. Обзор векторов развития, трендов, рынка

Альянсы, сделки и безопасность протоколов Интернета вещей

Альянсы, сделки и безопасность протоколов Интернета вещей

Отчет о мониторинге правоприменения регулирования информационного пространства в странах мира в 2020 году

Отчет о мониторинге правоприменения регулирования информационного пространства в странах мира в 2020 году

Риски и угрозы, сопутствующие развитию индустрии киберспорта и гейминга

Риски и угрозы, сопутствующие развитию индустрии киберспорта и гейминга

Об угрозах иностранных мессенджеров в условиях санкций

Об угрозах иностранных мессенджеров в условиях санкций